近日开云体育,国西安奕斯伟材料科技股份有限公司(以下简称“奕斯伟材料”)裸露IPO材料,基于落幕2024年三季度末产能和2023年月均出货量统计,公司均为中国大陆最大的12英寸硅片厂商,相应产能和月均出货量同期各人占比分裂约为7%和4%。

A股仍是有包括沪硅产业(688126.SH)在内的多家硅片公司上市,沪硅产业在上市时曾声称是国内最大的硅片公司,在奕斯伟材料的冲击下,谁将成为将来中国硅片的龙头?

差距开端于8英寸硅片业务

按照奕斯伟材料2023年5月终末一轮融资情况,公司投前估值为177.05亿元,增资23亿元,对应投后估值200亿元。本次IPO拟召募资金49亿元,运转刊行股票数目为53,780万股,不触及鼓动公开发售股份,约占运转刊行后股份总额的13.32%。据此推算,公司隐含的上市估值为368亿元,比拟上轮估值大幅提高。沪硅产业咫尺市值为595亿元,高于奕斯伟材料的隐含上市估值。

两者估值的差距主要由营收差距导致。2024年前三季度奕斯伟材料和沪硅产业的营收分裂为14.3亿元和24.79亿元。沪硅产业营收更大的主要原因是其有较多8英寸及以下硅片业务,而奕斯伟材料莫得该类业务。2024年上半年,沪硅产业12英寸和8英寸收入占比分裂为60.86%和39.14%,假定这一收入比例继续至2024年第三季度,对应沪硅产业12英寸收入为15.1亿元,基本与奕斯伟材料收入极端或略高。

与此同期,沪硅产业8英寸硅片业务由于折旧更早完成,其毛利率也高于12英寸硅片,如2023年公司12英寸硅片和8英寸硅片毛利率分裂为10.45%和17.23%,因此在将来一段时刻,8英寸硅片业务仍将是沪硅产业利润的压舱石。

奕斯伟材料业务造就度低于沪硅产业

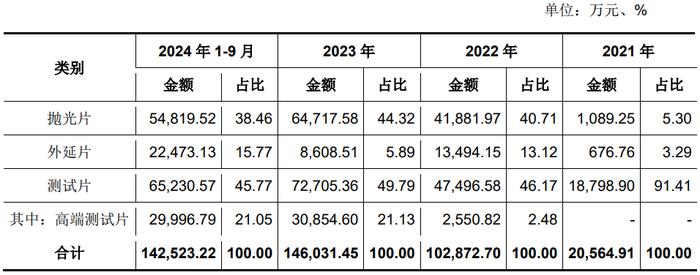

按居品结构分,奕斯伟材料的居品可分为抛光片、外延片和测试片。

凭证行业老例,晶圆厂在引入新供应商时,会在审查通过供应商的技能实力、品控体系和产能领域等要求后,要求硅片供应商先行提供测试片进行认证,认证周期平方为3-6个月;测试片认证通事后,不错量产供货测试片。量产供货测试片后,凭证晶圆厂里面评估,可进一步开展正片考据,考据周期平方为9-12个月;正片考据通事后,方好意思满正片量产供货,后续晶圆厂凭证对供应商如期评价增减其供货比例。举座来看,新干预者测试片送样到正片量产至少需要1-2年周期,但同期由于认证周期较长况且认证本钱较高,一朝认证通过,晶圆厂频频不会好像更换硅片供应商,两边就此建立永久、踏实合营干系。

抛光片莫得外延层,主要愚弄于 NAND Flash、DRAM、Nor Flash 等存储芯片制造,也愚弄于部分制程工艺的模拟芯片(涌现驱动芯片、电源惩处芯片等)等,居品单价高于测试片,但低于外延片;外延片主要用于先进制程逻辑芯片,居品单价最高;测试片用于晶圆厂对产线开辟工艺环境的调试和检测,不胜利用于制品晶圆制造,单价最低。

2024年1-9月,公司抛光片、外延片和测试片的单价分裂为367.99元/片、639.49元/片、272.61元/片,这也印证了价钱上的各异。

2021年,公司测试片占收入比例相对较高,达到91.41%,2022年、2023年和2024年前9月,测试片收入占比比拟2021年有所下滑,但莫得出现逐年下滑趋势,仍在45%到50%之间波动。

数据开端:公司公告,界面新闻盘考部

数据开端:公司公告,界面新闻盘考部

这也标明,奕斯伟材料仍有大都硅片居品处于认证及测试阶段。与之比拟,沪硅产业在2020年上市时并莫得测试片磋议业务,基本一皆由抛光片和外延片孝敬收入,其上市时的业务造就度要高于奕斯伟材料。

低毛利率有理吗?

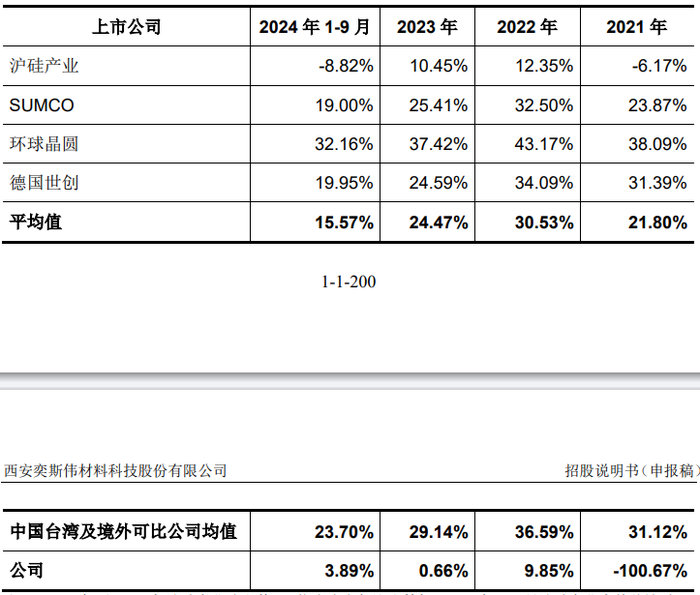

硅片厂的实力最终体当今毛利率上。2023年,SUMCO、环球晶圆、德国世创和沪硅产业12英寸硅片毛利率分裂为25.41%、37.42%、24.59%和10.45%,均高于同期的奕斯伟材料0.66%的毛利率。

数据开端:公司公告,界面新闻盘考部

数据开端:公司公告,界面新闻盘考部

奕斯伟材料毛利率永久低于中国台湾及境外可比公司平均水平。公司觉得主要原因为竞争敌手固定钞票折旧收场,且与台积电、三星电子等各人计谋级晶圆厂客户永久计谋合营,一方面愚弄于先进制程的高端居品收入孝敬高,毛利率更高;另一方面凭证公开裸露,部分中国台湾及境外可比公司与主要晶圆厂客户坚决具有最低采购量的永久公约,在行业下行周期仍能保证产能消化和领域效应。

奕斯伟材料毛利率最终在2024年前9月完成了对沪硅产业的反超,当期两家公司毛利率分裂为3.89%和-8.82%。奕斯伟材料早期处于产能爬坡情景,工艺优化和良率提高需要经过,而沪硅产业具有先发上风,工艺和良率同期相对安适。奕斯伟材料在招股书中指出,“跟着奕斯伟材料居品放量、工艺优化和供应商多元化,其2024年1-9月平均单元本钱(不磋商存货跌价准备转销等其他影响成分)已低于沪硅产业2023年全年12寸硅片平均水平”。

不外,这一双比也存在污点,两者的本钱对比并不处于吞并时刻段,这么的对比并乌有足客不雅。

运营效果何时提高仍是谜

在运营方面,还莫得干预安适发延期的奕斯伟材料仍有不及。

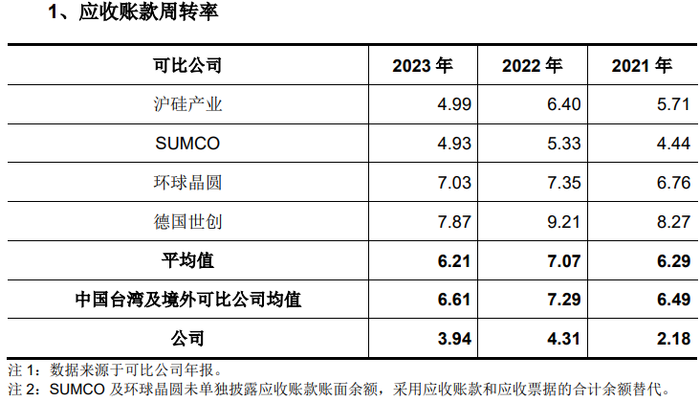

公司2021年、2022年和2023年应收账款盘活率分裂为2.18、4.31和3.94,低于境表里可比公司均值。公司在招股书中指出,“部分可比公司与客户签有保有最低采购量的永久公约,存在一定例模永久预收款项可抵扣下搭客户如期采购额”。这赫然是仍有大都测试片业务的奕斯伟材料短期难以达到的。

数据开端:公司公告,界面新闻盘考部

数据开端:公司公告,界面新闻盘考部

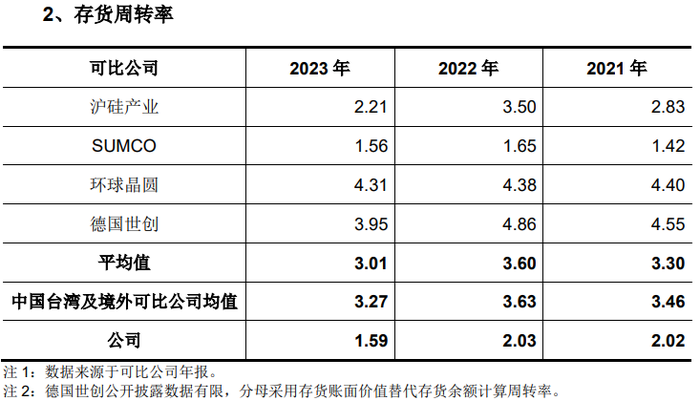

公司2021年、2022年和2023年账款盘活率分裂为2.02、2.03和1.59,低于境表里可比公司均值。公司对此有两点解说,一是公司投产后的产能开释和牢固运营需要磨合周期需要更多备货;二是公司存货盘活率主要年份均低于沪硅产业、环球晶圆和德国世创,系前述三家可比公司收入中包含较高比例8英寸及以下硅片业务,相应居品坐褥周期较短,存货盘活更快。而奕斯伟材料并莫得策画发展8英寸及以下硅片业务,其存货盘活率将来提高空间也相对有限。

数据开端:公司公告,界面新闻盘考部

数据开端:公司公告,界面新闻盘考部

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱裁剪:江钰涵 开云体育